O aftan yararlanan halka açık şirketler, dikkat!

- 5 Aralık 2019

HALKA AÇIK ŞİRKETLER GEÇMİŞ DÖNEMLERDE KASA/ORTAKLAR HESABI İÇİN AFLARDAN YARARLANDINIZ İSE DİKKAT EDİNİZ!

Bilindiği gibi, dönem dönem çıkarılan aflarda bilançolarda kasada ve ortaklarda gözüken hatta kasada ve ortaklarda gözükmeyip başka hesaplarda yer alan ama kasa ve ortaklar niteliğinde olan tutarlar da aftan yararlanarak kasa/ortaklar hesabı sıfırlanabiliyordu. Bilançolarda kasa/ortaklarda gözüken paralar kayden gözükmekle birlikte, genellikle fiilen kasa/ortaklarda böyle bir para yer almıyor. Kasada gözüken paralar ya ortaklara çıkıyor ya da şirketin kayıt dışı belgelendiremediği işlemleri için kullanılıyor. Normal koşullarda ortağa para aktarımı kar payı veya avans kar payı dağıtımı ile yapılıyor ve dağıtım yapılan tutar için %15 stopaj yapılarak vergisi ödeniyor. Ortak da elde ettiği bu kar payının yarısını şahsi Gelir Vergisi Beyanına dahil ediyor ve şirket bünyesinde yapılan tevkifat nedeni ile ödenen vergiyi mahsup ediyor.

En son 7143 sayılı Kanun ile kasa/ortaklar hesabı için af düzenlemesi yapılmış ve 31/12/2017 itibari ile %3 vergi ödenmek suretiyle bu tutarlar sıfırlanmıştı.

Kanun düzenlemesi, Bilanço esasına göre defter tutan kurumlar vergisi mükellefleri, 31/12/2017 tarihi itibarıyla düzenledikleri bilançolarında görülmekle birlikte işletmelerinde bulunmayan kasa mevcutları ve işletmenin esas faaliyet konusu dışındaki işlemleri dolayısıyla (ödünç verme ve benzer nedenlerle ortaya çıkan) ortaklarından alacaklı bulunduğu tutarlar ile ortaklara borçlu bulunduğu tutarlar arasındaki net alacak tutarları ile bunlarla ilgili diğer hesaplarda yer alan işlemlerini bu Kanunun yayımı tarihini izleyen üçüncü ayın sonuna kadar vergi dairelerine beyan etmek suretiyle kayıtlarını düzeltebilirler.

Bu fıkranın (a) bendi kapsamında beyan edilen tutarlar üzerinden %3 oranında hesaplanan vergi, beyanname verme süresi içinde ödenir.

Bu fıkra kapsamında ödenen vergiler, gelir veya kurumlar vergisinden mahsup edilmez; beyan edilen tutarlar ve ödenen vergiler, kurumlar vergisi matrahının tespitinde gider olarak kabul edilmez. Bu fıkra uyarınca beyan edilen tutarlar nedeniyle ilave bir tarhiyat yapılmaz. Bu fıkra kapsamında beyanda bulunan kurumlar vergisi mükelleflerinin bu beyanları nedeniyle 2018 yılı geçici vergi beyannamelerinde düzeltme gerektiği takdirde, düzeltme işlemleri bu fıkrada öngörülen beyanname verme süresi içinde yapılır ve düzeltme işlemleri nedeniyle herhangi bir ceza veya faiz aranmaz. şeklinde idi.

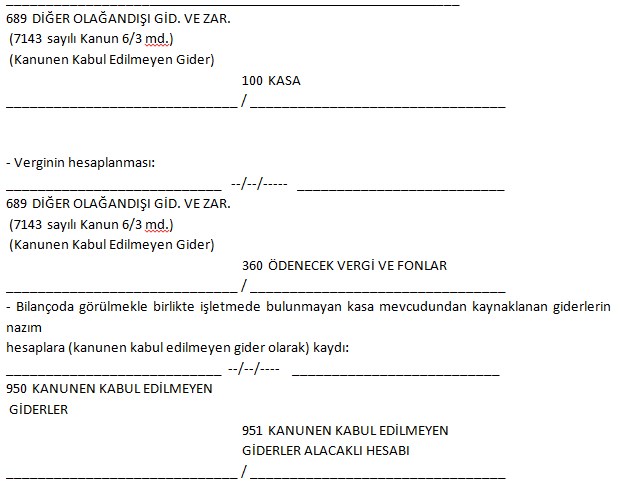

Tebliğ uyarınca da af düzenlemesinin muhasebe kayıtları aşağıdaki gibi oluyordu.

Buraya kadar anlattığımız düzenlemeler af niteliğindeki kanunlar bakımından tüm mükellefleri bağlayan düzenlemelerdir. Halka açık olsun ya da olmasın tüm mükellefler bu düzenlemeden yararlanabilecektir. Ancak, halka açık şirketler gündeme gelince olayın Sermaye Piyasası Kurulu/Kanunu (SPK) tarafını ihmal edemeyiz.

Her ne kadar af kanunlarında kasa/ortaklar hesabı boyutu ile farklı bir düzenleme olmasa da SPK buna itiraz ediyor. İtiraz gerekçesi ise, halka açık bir şirketin onlarca, yüzlerce, binlerce ortağı olabilir. Ortaklardan birine veya birkaçına para çıkılmış ise, ya da bilanço kayıtlarında kasada gözüktüğü halde fiilen böyle bir para yok ise, af kanunundan yararlanılarak tüm paydaşlara ait olması gereken ve kar payı yapılarak bütün ortaklara dağıtılması gereken para bir veya birkaç ortak bünyesinde bırakılamaz.

Dolayısı ile halka açık şirketler kasa/ortaklar hesabını sıfırlamak için af kanunlarından yararlanmışlar ise bu vergisel bakımdan geçerli bir düzenleme olacaktır ancak SPK tarafı bir veya birkaç ortağa para dağıtılamayacağı görüşüne devam edecektir.

Bu halde kasa/ortaklar hesabı için aftan yararlanılmış ise vergi matrahını etkileyecek şekilde faiz hesaplanmayacak, ancak SPK boyutu ile özellikle ortaklar hesabı boyutu ile para ortak ya da ortaklarda kaldığı için hem hesap sıfırlanmayacak hem de faiz hesaplanacaktır.

Diğer yandan kasa/ortaklar hesabı için af kanunundan yararlanıldığında aslında kar dağıtımına bağlı olarak yapılması gereken %15 Gelir Vergisi tevkifatı yerine %3 ödenerek para ortaklarda kalıyor. Her ne kadar SPK ortağa aftan yararlansan da parayı şirkete iade et demiş olsa da ve ortak da bu parayı şirkete iade edecek olur ise de, kanaatimce aftan yararlanılan tutar kadar kar dağıtımı için kar dağıtımına bağlı olarak %15 stopaj hesaplanmamalıdır. Aksi türlü af nedeni ile ödenen %3 anlamını yitirmiş olur.

SPK halka açık şirketlerden kasa/ortaklar hesabından yararlanıp hesapları sıfırlayanlar için dava açabilmekte, hatta SPK dava açmasa dahi diğer paydaşlar dava açabilmektedir. Mesele oldukça önemlidir ve en azından bundan sonraki süreçte af düzenlemesi yapılacak olur ise SPKdan da görüş alınarak konu açıklığa kavuşturulmalıdır.