Kurumlar vergisi oranı düşecek mi, hangi şirketlere kurumlar vergisi teşviği geliyor?

- 28 Ekim 2020

Bilindiği gibi kurumlar vergisi oranı Kurumlar Vergisi Kanununun 32nci maddesinde düzenlendiği üzere %20dir. Ancak, 5520 sayılı Kanuna 7061 sayılı Kanunun 91inci maddesiyle eklenen geçici 10uncu madde ile bu oran 3 yıllık süre için %22 olarak uygulanmaktadır.

Geçici 10uncu madde uyarınca, Kurumlar Vergisi Kanununun 32nci maddesinde yer alan %20 oranı, kurumların 2018, 2019 ve 2020 yılı vergilendirme dönemlerine (özel hesap dönemi tayin edilen kurumlar için ilgili yıl içinde başlayan hesap dönemlerine) ait kurum kazançları için %22 olarak uygulanır.

Bu kapsamda, kurumlar vergisi mükelleflerinin 2018, 2019 ve 2020 hesap dönemlerine ait kurum kazançları üzerinden %22 oranında kurumlar vergisi alınacaktır. Ayrıca, söz konusu dönemlerde kurumlar vergisi mükelleflerince, anılan vergilendirme dönemlerinin kurumlar vergisine mahsup edilmek üzere Gelir Vergisi Kanununda belirtilen esaslara göre %22 oranında geçici vergi ödenecektir.

KVK geçici 10uncu madde uyarınca %22 olarak uygulanan bu oran son olarak 2020 hesap döneminde uygulanacaktır. Tam da geçici 10ncu madde uyarınca 2020 hesap dönemi için %22 oranı son kez uygulanacak iken İşsizlik Sigortası Kanunu İle Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun Teklifine konuyla ilgili düzenleme eklenmiştir.

Teklifte yer verilen düzenlemeye göre, 5520 sayılı Kurumlar Vergisi Kanununun 32nci maddesinin birinci fıkrasına "Cumhurbaşkanı, bu oranı beş puana kadar indirmeye ve tekrar kanuni seviyesine getirmeye yetkilidir." cümlesi eklenmektedir.

Bu düzenlemenin anlamı KVK 32nci maddede %20 olarak belirlenen oranı Cumhurbaşkanı %15e kadar indirebilecek ya da %25e kadar artırabilecektir.

Cumhurbaşkanının bu yetkiyi ne yönde kullanacağını bilemeyiz ama ekonominin genel durumu bu oranın belirlenmesinde etkili olacaktır. 2021 hesap döneminden itibaren %20 oranı uygulanmaya devam edilebilir. Ülkemizde uygulanacak olan Kurumlar Vergisi oranı sadece ülkemizin iç meselesi olmayıp uluslararası vergi rekabeti bakımından da çok önemlidir.

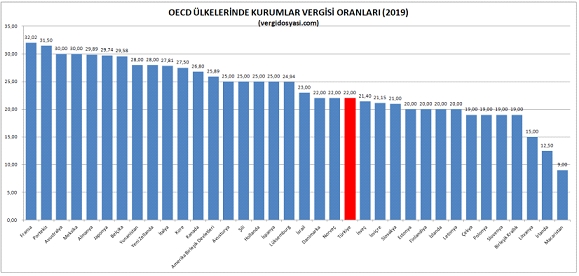

ABDde %35 olarak uygulanan kurumlar vergisi oranı 2018den itibaren %21 olarak uygulanmaya başlanmıştır. OECD ülkelerindeki kurumlar vergisi oranları ise vergidosyası.com sitesinden alınmış olup, oranlar aşağıdaki tabloda yer almaktadır.

HALKA AÇILACAK ŞİRKETLERE KURUMLAR VERGİSİ TEŞVİĞİ GELİYOR!

Paylan Borsa İstanbul Pay Piyasasında ilk defa işlem görmek üzere en az %20 oranında halka arz edilen kurumların (bankalar, finansal kiralama şirketleri, faktoring şirketleri, finansman şirketleri, ödeme ve elektronik para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sermaye piyasası kurumları ile sigorta ve reasürans şirketleri ve emeklilik şirketleri hariç) paylarının ilk defa halka arz edildiği hesap döneminden başlamak üzere beş hesap dönemine ait kurum kazançlarına kurumlar vergisi oranı 2 puan indirimli olarak uygulanacaktır.

İndirimden yararlanılan hesap döneminden itibaren beş hesap dönemi içinde %20 olarak belirlenen pay oranına ilişkin belirlenen şartın kaybedilmesi halinde, indirimli vergi oranı uygulaması nedeniyle zamanında tahakkuk ettirilmeyen vergiler vergi ziyaı cezası uygulanmaksızın gecikme faizi ile birlikte tahsil edilecektir.

Başlıkta sorduğumuz sorunun cevabına dönecek olur isek, normal koşullarda 2021 hesap döneminden itibaren kurumlar vergisi oranı %22den %20ye düşecektir. Ancak, Cumhurbaşkanına %20 oranını %25e kadar artırma ve %15e kadar düşürme yetkisi verilmektedir. Cumhurbaşkanı yetkisini kullanarak 2021 hesap döneminden itibaren bu oranı %20 olarak uygulatabileceği gibi, 5 puana kadar aşağıda ya da 5 puana kadar yukarıda uygulatabilir.